LendingClub贷款数据分析

开门见山

目录:

1 背景介绍

2 基本数据处理

3 公司总体分析

4 贷款人分析

5 用户特征与违约率的关系

结论:

没有特别提到年份的地方,默认是18年。

公司:

从贷款数量上来看,07年到15年,经营规模发展得很快,但是15年到18年,经营规模没有明显提高,尤其15年到17年,基本没有进步。

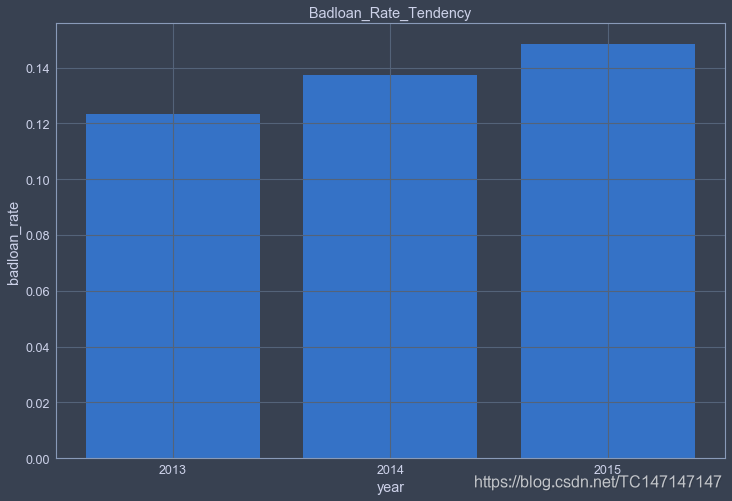

13年的整体坏账率15.6%,13年到15年的3年期贷款坏账率逐年上升趋势明显。

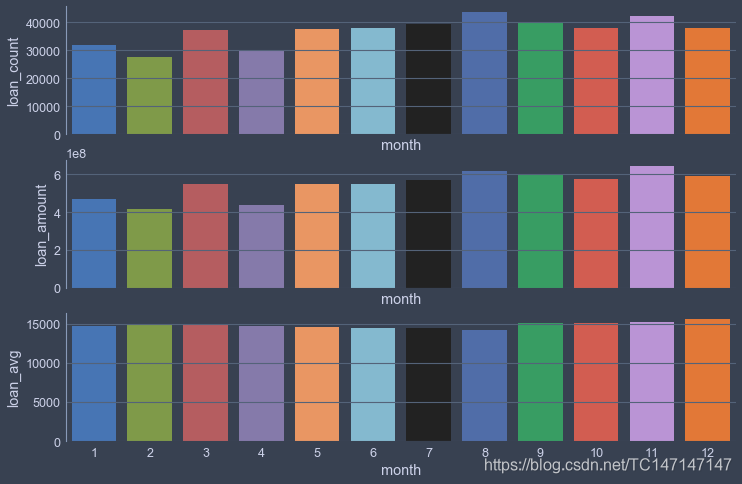

从贷款规模上看,公司没有明显的淡旺季,年初偏低一点点。

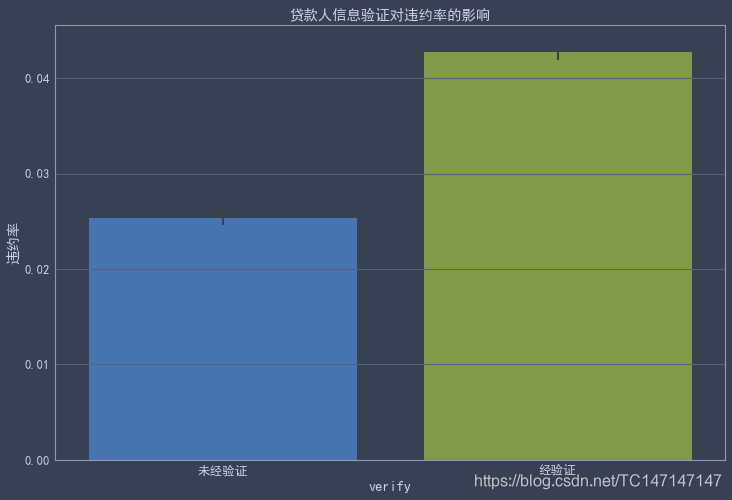

公司对贷款人的信息并不是全部验证,可能由于公司对于申报信息未验证的贷款人审核更加严格,他们的违约率甚至低于信息已验证的贷款人。

贷款人:

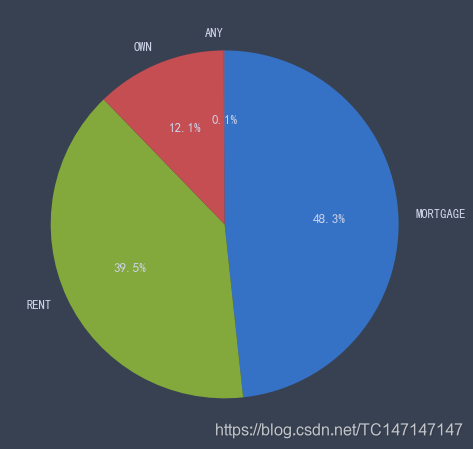

住房以按揭和租住为主,两者合计占比超过85%。

工作年限偏低。

贷款人的平均年收入为8万美元,超过美国平均水平的两倍。贷款人的负债收入比不高,均值为21.9%,中位数为17.7%。单笔借贷金额比较集中在1到2万,中位数1.6万,最高也只有4万,贷款金额不高。

贷款人平均在用的信用产品数量为23。

贷款人特征与违约率的关系:

年收入越高,越不容易违约

负债收入比高于20时,违约率与dti正相关。但是也发现dti最低的十分之一,居然是违约率最高的人群。

说明工作年限对贷款人违约率的影响比较小,工作超过九年的贷款人违约率相对偏低,未填报工作年限的贷款人违约率较高。

当正在使用的信用产品数量较低时,违约率相对较高;当这个数量较高时,其余违约率关系不大。

能看出对信用评级比较差的,F、G这类的贷款人,还款期还没结束,就有超过10%会违约或拖欠还款。

相对于租房和已有房的贷款人,按揭买房的贷款人违约率低很多。

去除小样本类别后,small business的贷款人违约率最高。

背景介绍

LendingClub是美国最大的网络借贷平台,2006年成立,2014年12月在纽交所上市,以15美元发行,首日报收23.43美元,较发行价大涨56.20%。在18年年底跌至不到2.5美元,目前在10美元左右。

LendingClub的核心竞争力之一就是其成熟有效的基于FICO信用数据的风控模型。FICO信用分是由美国个人消费信用评估公司开发出的一种个人信用评级法,已经得到美国社会广泛接受。借款人提交贷款申请,LendingClub的系统会进行初步筛选,最终将借款人归入A至G共7个等级,每个等级又包含1至5五个子级,共有35个贷款等级。LendingClub会根据借款人的信用报告对每笔借款申请制定不同的借款利率,实行差别定价,等级越高,利率越低。

身为美国P2P龙头,LendingClub在上市前一直高速发展,2014年因收购Springstone而陷入巨额亏损,但其真正陨落是因为其创始人违规事件:LendingClub创始人Renaud Laplanche为达成2016年业绩目标篡改了两笔总额2200万美元贷款的申请日期,并将其违规出售给了机构投资者。2016年5月,Renaud Laplanche引咎辞职,直接导致其单日股价暴跌35%。

基本数据处理

这里用到的数据源在Kaggle上:https://www.kaggle.com/wendykan/lending-club-loan-data

或者去LendingClub官网也能找到,可以选择下载的具体年份,灵活一些,Kaggle只能全部下载。

这里我只选取了10个重要特征,原数据特征有140多个。

from IPython.core.interactiveshell import InteractiveShell

from jupyterthemes import jtplot

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from time import time

import datetime

#魔法函数

%matplotlib inline

#matplotlib 支持中文

#plt.rcParams['font.sans-serif'] = ['SimHei']

# matplotlib 正常显示负号

#plt.rcParams['axes.unicode_minus'] = False

#dataframe显示不换行

pd.set_option('expand_frame_repr', False)

pd.set_option('display.max_rows', 200)

pd.set_option('display.max_columns', 200)

#选择一个绘图主题与本身主题对应

jtplot.style(theme='oceans16')

#一个cell显示多个输出结果

InteractiveShell.ast_node_interactivity = "all"

data = pd.read_csv('PendingClubData.csv', header=0, parse_dates=['issue_d'])

data.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 2260668 entries, 0 to 2260667

Data columns (total 13 columns):# Column Dtype

--- ------ ----- 0 issue_d datetime64[ns]1 annual_inc float64 2 term object 3 loan_amnt int64 4 int_rate float64 5 verification_status object 6 home_ownership object 7 emp_length object 8 purpose object 9 grade object 10 total_acc float64 11 dti float64 12 loan_status object

dtypes: datetime64[ns](1), float64(4), int64(1), object(7)

memory usage: 224.2+ MB

| 字段名 | 具体含义 | 值集 |

|---|---|---|

| annual_inc | 贷款人申报年收入 | - |

| verification_status | 填报信息是否经过验证 | Verified/Source Verified/Not Verified |

| issue_d | 贷款发放月份 | - |

| dti | 债务收入比 | - |

| total_acc | 贷款人正在使用的信用产品数量 | - |

| home_ownership | 贷款人房屋使用类型 | MORTGAGE/RENT/OWN/ANY/OTHER/NONE |

| emp_length | 工作年限 | - |

| purpose | 贷款目的 | - |

| term | 还款时间 | 3年/5年 |

| loan_amnt | 贷款本金额 | - |

| grade | 信用等级 | A到G |

| loan_status | 贷款状态 | - |

| loan_status的值集 | 具体含义 |

|---|---|

| Fully Paid | 结清,完全到期还清 |

| Current | 正常还款,还未到最后一个还款期 |

| Charged Off | 坏账 |

| Late (31-120 days) | 逾期31—120天 |

| In Grace Period | 处于宽限期 |

| Late (16-30 days) | 逾期16—30天 |

| Default | 违约 |

| issued | 审批通过 |

观察是否有缺失值

data.isnull().sum()

issue_d 0

annual_inc 4

term 0

loan_amnt 0

int_rate 0

verification_status 0

home_ownership 0

emp_length 146907

purpose 0

grade 0

total_acc 29

dti 1711

loan_status 0

dtype: int64

看下债务收入比dti的缺失值是不是由于收入很低接近0产生的

data.loc[data['dti'].isnull(), 'annual_inc'].sum()

111.36

dti有缺失值1711行的所有annual_inc年收入加一起只有100万,可以认为是收入过低造成的dti缺失值,处理方法是:填充缺失值为该特征最大值。

total_acc和emp_length缺失值填充为0

annual_inc删除缺失值

data[['emp_length']] = data[['emp_length']].fillna('unknown')

data = data.loc[(data['annual_inc'].notnull()) & (data['total_acc'].notnull()), :]

data.loc[data['dti'].isnull(), 'dti'] = data['dti'].max()

data.isnull().sum()

issue_d 0

annual_inc 0

term 0

loan_amnt 0

int_rate 0

verification_status 0

home_ownership 0

emp_length 0

purpose 0

grade 0

total_acc 0

dti 0

loan_status 0

dtype: int64

填充缺失值后,把index转换为正常的从0开始依次增加1

data = data.reset_index(drop=True)

data.head()

| issue_d | annual_inc | term | loan_amnt | int_rate | verification_status | home_ownership | emp_length | purpose | grade | total_acc | dti | loan_status | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2018-12-01 | 55000.0 | 36 months | 2500 | 13.56 | Not Verified | RENT | 10+ years | debt_consolidation | C | 34.0 | 18.24 | Current |

| 1 | 2018-12-01 | 90000.0 | 60 months | 30000 | 18.94 | Source Verified | MORTGAGE | 10+ years | debt_consolidation | D | 44.0 | 26.52 | Current |

| 2 | 2018-12-01 | 59280.0 | 36 months | 5000 | 17.97 | Source Verified | MORTGAGE | 6 years | debt_consolidation | D | 13.0 | 10.51 | Current |

| 3 | 2018-12-01 | 92000.0 | 36 months | 4000 | 18.94 | Source Verified | MORTGAGE | 10+ years | debt_consolidation | D | 13.0 | 16.74 | Current |

| 4 | 2018-12-01 | 57250.0 | 60 months | 30000 | 16.14 | Not Verified | MORTGAGE | 10+ years | debt_consolidation | C | 26.0 | 26.35 | Current |

data加特征‘year’和‘month’,方便后续统计分析

data['year'] = data[['issue_d']].apply(lambda x: x.dt.year)

data['month'] = data[['issue_d']].apply(lambda x: x.dt.month)

data.head()

| issue_d | annual_inc | term | loan_amnt | int_rate | verification_status | home_ownership | emp_length | purpose | grade | total_acc | dti | loan_status | year | month | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2018-12-01 | 55000.0 | 36 months | 2500 | 13.56 | Not Verified | RENT | 10+ years | debt_consolidation | C | 34.0 | 18.24 | Current | 2018 | 12 |

| 1 | 2018-12-01 | 90000.0 | 60 months | 30000 | 18.94 | Source Verified | MORTGAGE | 10+ years | debt_consolidation | D | 44.0 | 26.52 | Current | 2018 | 12 |

| 2 | 2018-12-01 | 59280.0 | 36 months | 5000 | 17.97 | Source Verified | MORTGAGE | 6 years | debt_consolidation | D | 13.0 | 10.51 | Current | 2018 | 12 |

| 3 | 2018-12-01 | 92000.0 | 36 months | 4000 | 18.94 | Source Verified | MORTGAGE | 10+ years | debt_consolidation | D | 13.0 | 16.74 | Current | 2018 | 12 |

| 4 | 2018-12-01 | 57250.0 | 60 months | 30000 | 16.14 | Not Verified | MORTGAGE | 10+ years | debt_consolidation | C | 26.0 | 26.35 | Current | 2018 | 12 |

增加特征更清晰的显示verification_status和loan_status

data['verify'] = data['verification_status']

data['label'] = data['loan_status']

mapping_dict = {'label': {'Current': 0, 'Fully Paid': 0,'Charged Off': 1, 'Late (31-120 days)': 1, 'Default': 1,'Late (16-30 days)': 1, 'In Grace Period': 1},'verify': {'Source Verified': 1, 'Verified': 1, 'Not Verified': 0}}

data = data.replace(mapping_dict)

data.head()

| issue_d | annual_inc | term | loan_amnt | int_rate | verification_status | home_ownership | emp_length | purpose | grade | total_acc | dti | loan_status | year | month | verify | label | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2018-12-01 | 55000.0 | 36 months | 2500 | 13.56 | Not Verified | RENT | 10+ years | debt_consolidation | C | 34.0 | 18.24 | Current | 2018 | 12 | 0 | 0 |

| 1 | 2018-12-01 | 90000.0 | 60 months | 30000 | 18.94 | Source Verified | MORTGAGE | 10+ years | debt_consolidation | D | 44.0 | 26.52 | Current | 2018 | 12 | 1 | 0 |

| 2 | 2018-12-01 | 59280.0 | 36 months | 5000 | 17.97 | Source Verified | MORTGAGE | 6 years | debt_consolidation | D | 13.0 | 10.51 | Current | 2018 | 12 | 1 | 0 |

| 3 | 2018-12-01 | 92000.0 | 36 months | 4000 | 18.94 | Source Verified | MORTGAGE | 10+ years | debt_consolidation | D | 13.0 | 16.74 | Current | 2018 | 12 | 1 | 0 |

| 4 | 2018-12-01 | 57250.0 | 60 months | 30000 | 16.14 | Not Verified | MORTGAGE | 10+ years | debt_consolidation | C | 26.0 | 26.35 | Current | 2018 | 12 | 0 | 0 |

公司总体分析

贷款数量

data['year'].value_counts()

2018 495242

2017 443579

2016 434407

2015 421095

2014 235629

2013 134814

2012 53367

2011 21721

2010 12537

2009 5281

2008 2393

2007 574

Name: year, dtype: int64

从贷款数量上来看,07年到15年,经营规模发展得很快,但是15年到18年,经营规模没有明显提高,尤其15年到17年,基本没有进步,这也部分解释了为何LendingClub在14年年底上市时IPO价格为15美元,18年年底股价跌到了不到3美元。

坏账率

关注下LendingClub的坏账率,这里我们只看2013年,为什么不看最近的年份呢,因为LendingClub的贷款期限分为两种:3年期和5年期,13年发行的贷款都到期了,可以观察到最真实的坏账率,如果看18年的,那么只能看到宽口径的逾期率,意义不大,毕竟拖欠跟最终彻底跑路是两个意思。另外公司在12年对贷款人的信用门槛调低了一些,之后没有太大的调整,所以观察13年是比较合适的。

# 计算2013年贷款的坏账比率

data_2013 = data[data['year'] == 2013]

data_2013['loan_status'].value_counts()['Charged Off'] / \data_2013['loan_status'].count()

0.15593336003679142

超过15%的坏账比率实在太高,当然LendingClub这类公司还会将出现坏账的贷款委托给专业催收公司,这些贷款金额并不是彻底的损失。我们可以比较一下13年到15年这三年的三年期贷款坏账比率,看是否有增高的趋势

data_2014 = data[data['year'] == 2014]

data_2015 = data[data['year'] == 2015]

badloan_2013 = data_2013[(data_2013['term'] == ' 36 months') & (data_2013['loan_status'] == 'Charged Off')]['loan_status'].count()/data_2013[(data_2013['term'] == ' 36 months')]['loan_status'].count()

badloan_2014 = data_2014[(data_2014['term'] == ' 36 months') & (data_2014['loan_status'] == 'Charged Off')]['loan_status'].count()/data_2014[(data_2014['term'] == ' 36 months')]['loan_status'].count()

badloan_2015 = data_2015[(data_2015['term'] == ' 36 months') & (data_2015['loan_status'] == 'Charged Off')]['loan_status'].count()/data_2015[(data_2015['term'] == ' 36 months')]['loan_status'].count()

badloan_2013, badloan_2014, badloan_2015

(0.12325984346059628, 0.13726394783785445, 0.1484887330359886)

做个图直观地看下13到15年坏账比率趋势,可以看出是一个上涨的趋势,LendingClub公司对坏账的控制做的并不好,从这点来看,在15年爆出违规丑闻不是偶然的。16到18年因为没有统一比较的口径,就不展示了。

plt.style.use({'figure.figsize': (12, 8)})

plt.title('Badloan_Rate_Tendency')

plt.bar([2013, 2014, 2015], [badloan_2013, badloan_2014, badloan_2015])

plt.xticks([2013, 2014, 2015])

plt.xlabel('year')

plt.ylabel('badloan_rate')

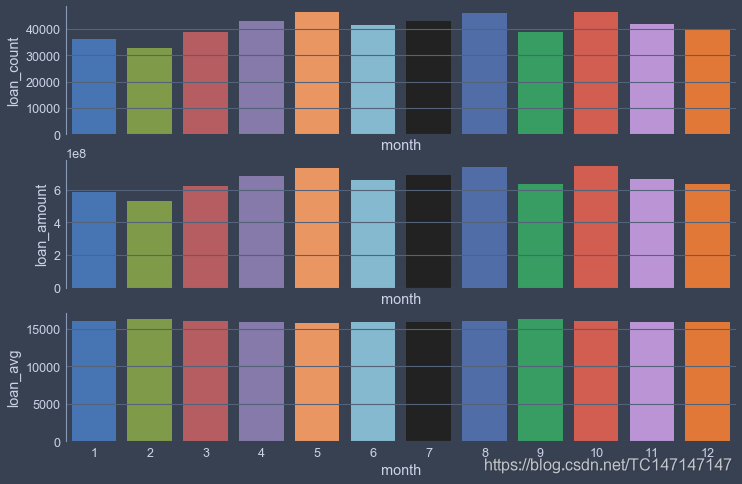

淡旺季

LendingClub公司有没有淡旺季呢?

data_2018 = data[data['year'] == 2018]

data_2018 = data_2018.reset_index(drop=True)

data_2017 = data[data['year'] == 2017]

data_2017 = data_2017.reset_index(drop=True)

data_2018_month = data_2018.groupby('month')['loan_amnt'].agg(['count', 'sum']) # 贷款笔数与放贷金额

data_2018_month['avg'] = data_2018_month['sum']/data_2018_month['count']f, (ax1, ax2, ax3) = plt.subplots(3, 1, sharex=True)

x = data_2018_month.index # 月份month

y1 = data_2018_month['count'] # 贷款笔数

y2 = data_2018_month['sum'] # 贷款金额

y3 = data_2018_month['avg'] # 平均每笔贷款的金额

sns.barplot(x, y1, ax=ax1)

ax1.set_xlabel('month')

ax1.set_ylabel('loan_count')

sns.barplot(x, y2, ax=ax2)

ax2.set_ylabel('loan_amount')

sns.barplot(x, y3, ax=ax3)

ax3.set_ylabel('loan_avg')

sns.despine(bottom=True)

2018年每个月份的贷款笔数和贷款总额有小幅波动,但平均每笔贷款额是基本保持在16K不变的,可以认为贷款总额的波动是由于贷款笔数波动产生的。可以认为2018年Lending Club各月的业绩比较均衡,没有特别明显的淡旺季,可以说年初是偏淡季的,但是最高的5月与最低的2月也没有差出一倍。再看下2017年,确认下这种情况是2018年独有的还是正常情况。

data_2017_month = data_2017.groupby('month')['loan_amnt'].agg(['count', 'sum']) # 贷款笔数与放贷金额

data_2017_month['avg'] = data_2017_month['sum']/data_2017_month['count']f, (ax1, ax2, ax3) = plt.subplots(3, 1, sharex=True)

x = data_2017_month.index # 月份month

y1 = data_2017_month['count'] # 贷款笔数

y2 = data_2017_month['sum'] # 贷款金额

y3 = data_2017_month['avg'] # 平均每笔贷款的金额

sns.barplot(x, y1, ax=ax1)

ax1.set_xlabel('month')

ax1.set_ylabel('loan_count')

sns.barplot(x, y2, ax=ax2)

ax2.set_ylabel('loan_amount')

sns.barplot(x, y3, ax=ax3)

ax3.set_ylabel('loan_avg')

sns.despine(bottom=True)

现在基本可以得出结论:LendingClub公司在借贷总额上没有明显的淡旺季,年初的借贷总额相对较少,每个月的每笔贷款平均金额比较固定。

信息验证

下面研究一下verify这个特征。对于贷款者自行申报的各种信息,LendingClub居然有不验证的情况,我们可以分析一下信息经过验证的贷款和未经过验证的贷款在是否违约上有没有差别,差别有多大。LendingClub的某高管曾说信息未验证的贷款,反而违约率更低,我们看下他说的对不对。

plt.rcParams['font.sans-serif'] = ['SimHei']

sns.barplot(x='verify', y='label', data=data_2018)

plt.xticks([0, 1], ['未经验证', '经验证'])

plt.title('贷款人信息验证对违约率的影响')

plt.ylabel('违约率')

从图中可以得出反直觉的结论:信息未经过验证的贷款,违约比率反而相对低很多。从这个角度讲,部分贷款人的信息未经过审核验证并不会对公司业绩产生影响。

如何看待这个结论呢?我认为有可能是因为LendingClub公司对于贷款人信息未经验证的给予了更高的借款门槛,信用定级更严格。

贷款人分析

贷款人的房屋所有权情况

tmp = data_2018['home_ownership'].value_counts()

ratio = [tmp[i] for i in range(0, 4)]

idx = tmp.index.tolist()

plt.pie(ratio, labels=idx, autopct='%1.1f%%',counterclock=False, startangle=90)

LendingClub的用户以按揭和租住为主,两者加一起超过85%。

贷款人工作年限

tmp = data_2018['emp_length'].value_counts()

ratio = [tmp[tmp.index[i]] for i in range(12)]

idx = tmp.index.tolist()

plt.pie(ratio, labels=idx, autopct='%1.1f%%',counterclock=False, startangle=90)

从图中看是占最大比例的是工作年限超过十年的人,但是考虑到其他贷款人的工作年限是按年来划分的,口径窄很多,实际上是工作年限越少,贷款人数占比越多,即工作年限与贷款人数占比为负相关的关系。

贷款人的收入、负债收入比、贷款金额

对于贷款人的贷款金额画密度图来观察。

sns.kdeplot(data_2018['loan_amnt'], shade=True)

<matplotlib.axes._subplots.AxesSubplot at 0x1d21ef7e0c8>

[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-veJTOydw-1583673430923)(output_52_1.png)]

data_2018[['annual_inc', 'dti', 'loan_amnt']].describe()

| annual_inc | dti | loan_amnt | |

|---|---|---|---|

| count | 4.952420e+05 | 495242.000000 | 495242.000000 |

| mean | 8.009399e+04 | 21.907394 | 16025.020394 |

| std | 8.887161e+04 | 51.037402 | 10138.075023 |

| min | 0.000000e+00 | 0.000000 | 1000.000000 |

| 25% | 4.600000e+04 | 11.440000 | 8000.000000 |

| 50% | 6.600000e+04 | 17.740000 | 14000.000000 |

| 75% | 9.600000e+04 | 25.090000 | 22000.000000 |

| max | 9.930475e+06 | 999.000000 | 40000.000000 |

贷款人的平均年收入为8万美元,相比于美国人2018年平均年收入3.6万,贷款人收入是偏高的,并没有想象中的都是穷人。贷款人的负债收入比的均值为21.9%,中位数为17.7%,也不算高。。这很可能是因为LendingClub公司在审核时门槛较高,所以真正的穷人因为没有还钱的可能所以被阻挡在外了。

从图表中可以看出单笔借贷金额比较集中在1到2万,中位数1.6万,最高也只有4万,相比于贷款人的平均收入8万,贷款金额不高。

贷款人在用的信用产品数量

data_2018[['total_acc']].describe()

| total_acc | |

|---|---|

| count | 495242.000000 |

| mean | 22.624151 |

| std | 12.104004 |

| min | 2.000000 |

| 25% | 14.000000 |

| 50% | 21.000000 |

| 75% | 29.000000 |

| max | 160.000000 |

贷款人平均在用的信用产品数量为23,中位数也相差不多,贷款人使用信用产品的数量偏多。

贷款人特征与违约率的关系

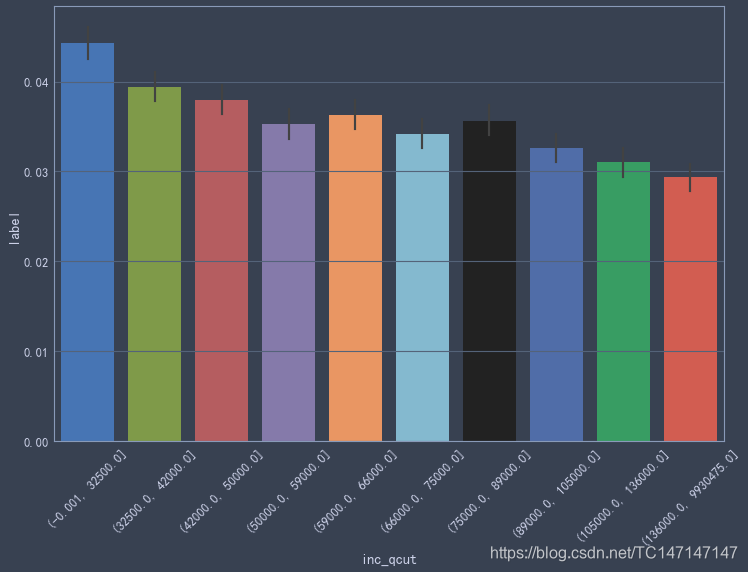

年收入

tmp = data_2018[['annual_inc','label']].copy()

tmp['inc_qcut'] = pd.qcut(tmp['annual_inc'],10)

sns.barplot('inc_qcut','label',data=tmp)

plt.xticks(rotation=45)

比较符合直觉,年收入越高,越不容易违约

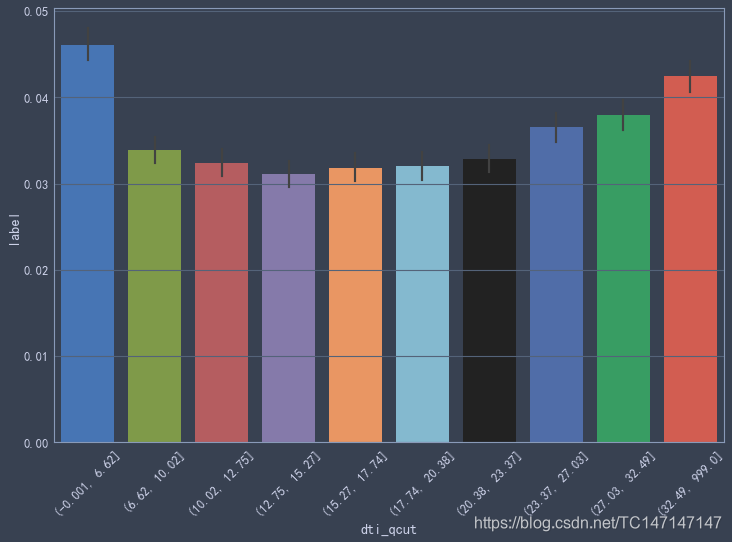

负债收入比

tmp = data_2018[['dti', 'label']].copy()

tmp['dti_qcut'] = pd.qcut(tmp['dti'], q=10)

sns.barplot(tmp['dti_qcut'], tmp['label'])

plt.xticks(rotation=45)

从图中可以发现dti高于20时,违约率与dti正相关。

但是也发现dti最低的十分之一,居然是违约率最高的人群,尝试改变分箱数量,发现q增大时,dti最低的部分一枝独秀,高得离谱,这里还不理解时为什么。

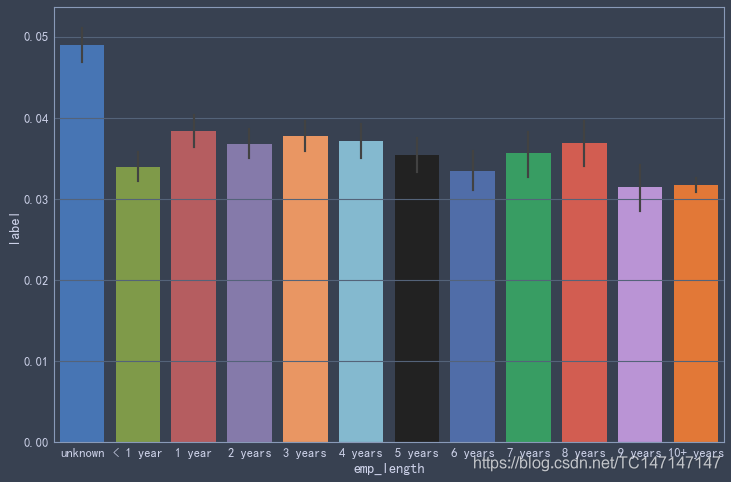

工作年限

sns.barplot(data_2018['emp_length'], data_2018['label'], order=['unknown', '< 1 year', '1 year', '2 years', '3 years', '4 years','5 years', '6 years', '7 years', '8 years', '9 years', '10+ years'])

未填报工作年限的贷款人违约率相当高,而不同工作年限的贷款人违约率其实差不多,说明工作年限对贷款人违约率的影响比较小,工作超过九年的贷款人违约率相对偏低。

信用产品数量

tmp = data_2018[['total_acc', 'label']].copy()

tmp['acc_qcut'] = pd.qcut(tmp['total_acc'], 10)

sns.barplot(tmp['acc_qcut'], tmp['label'])

plt.xticks(rotation=45)

可以看出total_acc(正在使用的信用产品数量)与违约率关系不大,当total_acc数值较低时,违约率相对较高;当total_acc数值较高时,比如大于18时,违约率与total_acc关系不大,可能是信用产品偏多的贷款人,他们的信用经过其他产品的检验,违约率自然就偏低。

信用等级

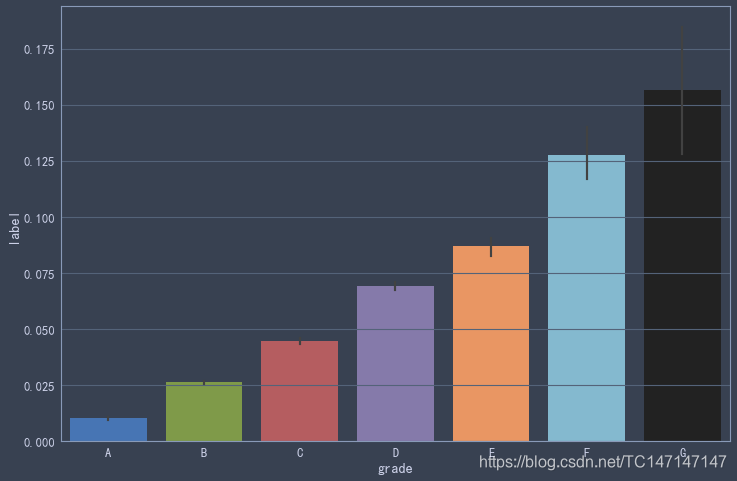

sns.barplot(x='grade', y='label', data=data_2018, order=list('ABCDEFG'))

能看出对信用评级比较差的,F、G这类的贷款人,还款期还没结束,就有超过10%会违约或拖欠还款,可能你有疑问还有人敢借给他们吗,这里涉及到一个背景知识,在LendingClub平台上,投资人和贷款人并不是一对一的,一个投资人对应几十个贷款人,分摊了风险。

data_2018.head()

| issue_d | annual_inc | term | loan_amnt | int_rate | verification_status | home_ownership | emp_length | purpose | grade | total_acc | dti | loan_status | year | month | verify | label | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2018-12-01 | 55000.0 | 36 months | 2500 | 13.56 | Not Verified | RENT | 10+ years | debt_consolidation | C | 34.0 | 18.24 | Current | 2018 | 12 | 0 | 0 |

| 1 | 2018-12-01 | 90000.0 | 60 months | 30000 | 18.94 | Source Verified | MORTGAGE | 10+ years | debt_consolidation | D | 44.0 | 26.52 | Current | 2018 | 12 | 1 | 0 |

| 2 | 2018-12-01 | 59280.0 | 36 months | 5000 | 17.97 | Source Verified | MORTGAGE | 6 years | debt_consolidation | D | 13.0 | 10.51 | Current | 2018 | 12 | 1 | 0 |

| 3 | 2018-12-01 | 92000.0 | 36 months | 4000 | 18.94 | Source Verified | MORTGAGE | 10+ years | debt_consolidation | D | 13.0 | 16.74 | Current | 2018 | 12 | 1 | 0 |

| 4 | 2018-12-01 | 57250.0 | 60 months | 30000 | 16.14 | Not Verified | MORTGAGE | 10+ years | debt_consolidation | C | 26.0 | 26.35 | Current | 2018 | 12 | 0 | 0 |

房屋所有权

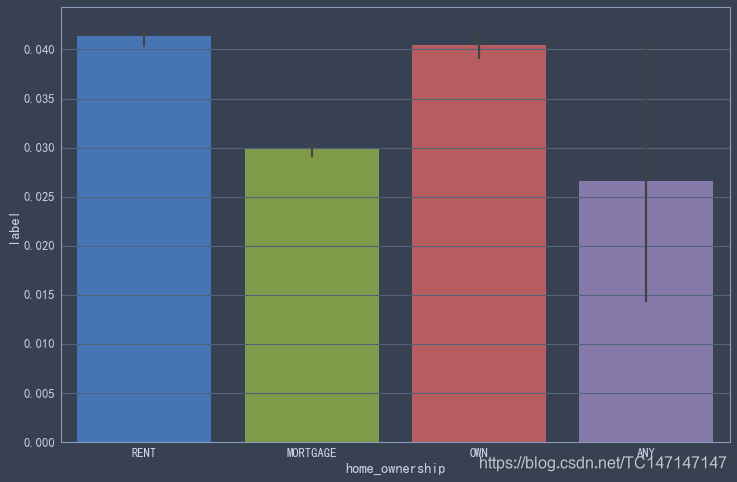

tmp = data_2018[['home_ownership','label']].copy()

sns.barplot('home_ownership','label',data=tmp)

相对于租房和已有房的贷款人,按揭买房的贷款人违约率低很多,这是一个反直觉的结论。

贷款目的

tmp = data_2018[['purpose','label']].copy()

sns.barplot('purpose','label',data=tmp,ci=None)

plt.xticks(rotation=45)

data_2018['purpose'].value_counts()

debt_consolidation 259642

credit_card 127702

other 35018

home_improvement 32748

major_purchase 11622

medical 6622

house 5430

car 4979

small_business 4583

vacation 3501

moving 3115

renewable_energy 275

wedding 5

Name: purpose, dtype: int64

虽然贷款目的是wedding的违约率最高,但是这个类型总共只有5人,样本量太小没有统计学意义。其他贷款目的的人数足够多,可以看到是small business的贷款人违约率最高,达到了7%。

如若内容造成侵权/违法违规/事实不符,请联系编程学习网邮箱:809451989@qq.com进行投诉反馈,一经查实,立即删除!

相关文章

- 聊聊Mysql索引和redis跳表 ---redis的有序集合zset数据结构底层采用了跳表原理 时间复杂度O(logn)(阿里)

redis使用跳表不用B+数的原因是:redis是内存数据库,而B+树纯粹是为了mysql这种IO数据库准备的。B+树的每个节点的数量都是一个mysql分区页的大小(阿里面试)还有个几个姊妹篇:介绍mysql的B+索引原理 参考:一步步分析为什么B+树适合作为索引的结构 以及索引原理 (阿里面试)参…...

2024/4/25 14:11:44 - 林希妤一杆进洞创造奥运女子高尔夫球历史

原标题:林希妤一杆进洞创造奥运女子高尔夫球历史在第三天的比赛日,来自广州的20岁选手林希妤在比赛中的8号洞,直接打出一记“Hole-in-One”,球在空中划过一段美妙弧线,落地之后直接滚向旗杆进洞。赛后成绩显示,林希妤这球打出了141米(154码)的距离,这必然让他经过这轮…...

2024/4/25 14:11:44 - 使用mui区域滚动遇到的问题

1.引入mui.js后,tabbar失效 <router-link class="mui-tab-item1" to="/home"><span class="mui-icon mui-icon-home"></span><span class="mui-tab-label">首页</span></router-link>解决方法:…...

2024/5/6 5:06:57 - “开门!我要举报!!!”

原标题:“开门!我要举报!!!”你怎么看? 一 刮了一天的大雪临近傍晚依然没有停下来的迹象。乌老四觑着眼睛伸长脖子朝通往城里的小路望着。 四周除了一圈支棱着银色树枝的灌木林和远处隐约几间盖满积雪的屋顶外连一个鬼影都瞧不见。 老四的脸上立刻聚拢起乌云般的愁苦…...

2024/4/25 14:11:42 - AJ035 Java小练习04

填空题 1、 在方法中可以使用 语句来结束方法的执行。 2、 方法中的 关键字用来表示方法不返回任何值。选择题 1、 一个方法在定义过程中又调用自身,这种方法称为( ) 。 A、 构造方法 B、 递归方法 C、 成员方法 D、…...

2024/4/25 14:11:40 - 浙江移动计费系统去IOE实践

原标题:浙江移动计费系统去IOE实践电信行业首个完全去IOE、容器化计费系统已稳定运行一年 计费系统是浙江移动业务支撑域的核心系统,为客户提供计费话单批价、话费余额管理、实时账单查询等服务,并且要满足业务话单处理及时性、服务高可用性等电信级系统要求,但近年来随着…...

2024/4/25 14:11:40 - 新手必看:数据分析10大方法!

数据分析方法是数据分析和产品、运营优化的核心,下文提供的十种常用方法能帮助避免逻辑混乱和判断失误,进行有效的数据分析。随着互联网的发展、业务逻辑越来越复杂,数据的分析也就变的越来越重要。对数据的分析可有效避免逻辑的混乱,防止在繁杂的业务理解上逻辑不清、判断…...

2024/4/25 14:11:39 - 亚马逊搞物流,是学沃尔玛?

原标题:亚马逊搞物流,是学沃尔玛?亚马逊近来大举投资卡车、飞机、货船、无人机,一副要建立海陆空全覆盖配送平台的节奏。但RBC的一位资本市场分析师指出,这些举动很似30年前沃尔玛强化供应链的做法。 “核心来看,我们认为亚马逊现在的决定和沃尔玛在80年代的做法一样。当时…...

2024/4/25 14:11:38 - 【关注】总投资160亿!浙江泰嘉光电超薄玻璃基板深加工项目正式开工....

原标题:【关注】总投资160亿!浙江泰嘉光电超薄玻璃基板深加工项目正式开工....3月3日,全省扩大有效投资重大项目集中开工仪式湖州分会场在南浔产业新城举行,项目一期投资达160亿元的浙江泰嘉光电科技有限公司超薄玻璃基板深加工项目正式奠基开工。泰嘉光电超薄玻璃基板深加…...

2024/4/25 14:11:40 - 福利|远程体验欧洲最大跑步俱乐部服务

原标题:福利|远程体验欧洲最大跑步俱乐部服务为了帮助中国跑者在家自我提升跑步技能,RSLAB中国即将开展远程体验简版 runners SERVICE活动。 RSLAB中国实验室将比利时总部俱乐部的服务简化,中国跑者可以通过自拍、问答等方式提交信息给RSLAB志愿者,RSLAB结合人工方式与系…...

2024/4/25 14:11:35 - 身心 | 儿童教育心理学,让全世界数千万儿童父母都受益

原标题:身心 | 儿童教育心理学,让全世界数千万儿童父母都受益心本自静,何须外求 修行在心,不贪不嗔 … 音乐 | 静心 | 冥想 | 疗愈 永远不要相信通过羞辱或者奚落能改善儿童的行为。虽然有些害怕被嘲笑的孩子行为似乎发生了改变,其实不然。 我们用以下的例子说明用嘲…...

2024/4/25 14:11:35 - 抗“疫”系列 || “疫”有所失,亦有所得

原标题:抗“疫”系列 || “疫”有所失,亦有所得鼠年春节,一场突如其来的新型冠状病毒疫情,打乱了我们的生活节奏,这个寒假也因此延长。 疫情防控期间,我们除了尽量不外出不聚会,做好自我防护之外,如何利用这段“不能溜达”的时光,“宅”在家,让寒假过得更加充实呢?…...

2024/4/25 14:11:33 - 3.8女王节线上大狂欢——健康专场

原标题:3.8女王节线上大狂欢——健康专场女 王 节 快 乐 人间三月天 桃之夭夭,灼灼其华 女王节让自己开心,才最重要! 3.8女王节 你是哪种女王呢 ? 是日常加班996却乐观努力的仙女宅 是被万千小奶狗崇拜的职场霸道女精英 还是自我认证的某当红小哥正牌女友…...

2024/4/25 14:11:34 - 大挑战与新生机——疫情防控下的物业价值回归

原标题:大挑战与新生机——疫情防控下的物业价值回归编者按 疫情期间,成千上万名物业人坚守岗位,承担起消杀、宣传、应对突发、筹备物资等工作,正是他们的担当与守护,促使全社会重新认识了物业管理在保障社区安全、卫生等方面的重要价值。 与此同时,业主也对物业服务…...

2024/4/25 14:11:31 - 管你怎么说,我就是爱骑平衡车

原标题:管你怎么说,我就是爱骑平衡车你喜欢骑平衡车,但并不代表你身边的人都支持。 所以,在你坚持这份热爱的同时,也许会听到以下这些声音 家长篇 整天骑车,能当饭吃吗? 你要是把骑车的时间都用在学习上,早就进清华北大了 还骑车?你看人家老王的儿子都开宝马了! …...

2024/4/25 14:11:30 - 随火而舞 花供庆火神节 | 向民艺出发

原标题:随火而舞 花供庆火神节 | 向民艺出发火在人类发展过程中极为重要,它不仅可以驱赶野兽,还能煮熟饭菜。为了感恩火神将火带到人间,自古以来就有祭祀火神,保佑香火不断的传统。 火神节 农历正月初七是民间的火神节。自古以来,火是最重要的,刀耕火种、开炉灶都必不可…...

2024/4/25 13:01:42 - 有奖竞赛丨性别平等及女职工权益保护知识竞赛(一)

原标题:有奖竞赛丨性别平等及女职工权益保护知识竞赛(一)— — 为贯彻习近平总书记关于工会工作和妇女工作重要指示精神,推动男女平等基本国策贯彻落实,促进工作场所性别平等,按照省总女职工委员会和省国防工会《关于开展2020年女职工维权行动月活动的通知》要求,公司…...

2024/5/4 21:13:18 - 新冠肺炎防护合辑 (中) | 居家、工作、出行,如何做好疫情防护?

原标题:新冠肺炎防护合辑 (中) | 居家、工作、出行,如何做好疫情防护?这些天,大家都陆陆续续返岗复工了,也开始了正常的学习、工作与生活。在此药明康德内容团队提醒您:做好疫情防护,保护自身安全! 在此前的文章中,我们汇总了疫情期间不同人群的防护措施 →(新冠肺…...

2024/5/4 19:38:38 - 雷锋日 战疫时|在防控前线践行雷锋精神

原标题:雷锋日 战疫时|在防控前线践行雷锋精神转载声明:本文转载自「北京交通大学青年志愿者服务团」,搜索「jdsiyuan」即可关注。 疫情防控,责任重于泰山。 雷锋精神,使命牢记在肩。 在这场没有硝烟的战斗中, 交大青年志愿者们迅速集结, 积极响应团组织号召, …...

2024/4/25 14:11:27 - 春下缴费立抽暑假三科免单加共计15万代金券!

原标题:春下缴费立抽暑假三科免单加共计15万代金券!111 责任编辑:...

2024/4/25 14:11:27

最新文章

- 【Docker学习】docker run的端口映射-p和-P选项

docker run的端口映射选项分为-p(小写,全称--publish),-P(大写,全称--publish-all),之前认为只有改变容器发布给宿主机的默认端口号才会进行-p的设置,而不改变默认端口号…...

2024/5/6 5:31:30 - 梯度消失和梯度爆炸的一些处理方法

在这里是记录一下梯度消失或梯度爆炸的一些处理技巧。全当学习总结了如有错误还请留言,在此感激不尽。 权重和梯度的更新公式如下: w w − η ⋅ ∇ w w w - \eta \cdot \nabla w ww−η⋅∇w 个人通俗的理解梯度消失就是网络模型在反向求导的时候出…...

2024/3/20 10:50:27 - vscode为什么设置不了中文?

VSCode中文插件安装 在VSCode中设置中文的首要步骤是安装“Chinese (Simplified) Language Pack for Visual Studio Code”扩展插件。这一过程十分简单,只需打开VSCode,进入扩展市场,搜索“ Chinese (Simplified) Language Pack ”然后点击…...

2024/5/5 23:26:06 - xv6项目开源—05

xv6项目开源—05.md 理论: 1、设备驱动程序在两种环境中执行代码:上半部分在进程的内核线程中运行,下半部分在中断时执行。上半部分通过系统调用进行调用,如希望设备执行I/O操作的read和write。这段代码可能会要求硬件执行操作&…...

2024/5/2 2:36:53 - 2024年04月IDE流行度最新排名

点击查看最新IDE流行度最新排名(每月更新) 2024年04月IDE流行度最新排名 顶级IDE排名是通过分析在谷歌上搜索IDE下载页面的频率而创建的 一个IDE被搜索的次数越多,这个IDE就被认为越受欢迎。原始数据来自谷歌Trends 如果您相信集体智慧&am…...

2024/5/5 15:45:06 - 【外汇早评】美通胀数据走低,美元调整

原标题:【外汇早评】美通胀数据走低,美元调整昨日美国方面公布了新一期的核心PCE物价指数数据,同比增长1.6%,低于前值和预期值的1.7%,距离美联储的通胀目标2%继续走低,通胀压力较低,且此前美国一季度GDP初值中的消费部分下滑明显,因此市场对美联储后续更可能降息的政策…...

2024/5/4 23:54:56 - 【原油贵金属周评】原油多头拥挤,价格调整

原标题:【原油贵金属周评】原油多头拥挤,价格调整本周国际劳动节,我们喜迎四天假期,但是整个金融市场确实流动性充沛,大事频发,各个商品波动剧烈。美国方面,在本周四凌晨公布5月份的利率决议和新闻发布会,维持联邦基金利率在2.25%-2.50%不变,符合市场预期。同时美联储…...

2024/5/4 23:54:56 - 【外汇周评】靓丽非农不及疲软通胀影响

原标题:【外汇周评】靓丽非农不及疲软通胀影响在刚结束的周五,美国方面公布了新一期的非农就业数据,大幅好于前值和预期,新增就业重新回到20万以上。具体数据: 美国4月非农就业人口变动 26.3万人,预期 19万人,前值 19.6万人。 美国4月失业率 3.6%,预期 3.8%,前值 3…...

2024/5/4 23:54:56 - 【原油贵金属早评】库存继续增加,油价收跌

原标题:【原油贵金属早评】库存继续增加,油价收跌周三清晨公布美国当周API原油库存数据,上周原油库存增加281万桶至4.692亿桶,增幅超过预期的74.4万桶。且有消息人士称,沙特阿美据悉将于6月向亚洲炼油厂额外出售更多原油,印度炼油商预计将每日获得至多20万桶的额外原油供…...

2024/5/4 23:55:17 - 【外汇早评】日本央行会议纪要不改日元强势

原标题:【外汇早评】日本央行会议纪要不改日元强势近两日日元大幅走强与近期市场风险情绪上升,避险资金回流日元有关,也与前一段时间的美日贸易谈判给日本缓冲期,日本方面对汇率问题也避免继续贬值有关。虽然今日早间日本央行公布的利率会议纪要仍然是支持宽松政策,但这符…...

2024/5/4 23:54:56 - 【原油贵金属早评】欧佩克稳定市场,填补伊朗问题的影响

原标题:【原油贵金属早评】欧佩克稳定市场,填补伊朗问题的影响近日伊朗局势升温,导致市场担忧影响原油供给,油价试图反弹。此时OPEC表态稳定市场。据消息人士透露,沙特6月石油出口料将低于700万桶/日,沙特已经收到石油消费国提出的6月份扩大出口的“适度要求”,沙特将满…...

2024/5/4 23:55:05 - 【外汇早评】美欲与伊朗重谈协议

原标题:【外汇早评】美欲与伊朗重谈协议美国对伊朗的制裁遭到伊朗的抗议,昨日伊朗方面提出将部分退出伊核协议。而此行为又遭到欧洲方面对伊朗的谴责和警告,伊朗外长昨日回应称,欧洲国家履行它们的义务,伊核协议就能保证存续。据传闻伊朗的导弹已经对准了以色列和美国的航…...

2024/5/4 23:54:56 - 【原油贵金属早评】波动率飙升,市场情绪动荡

原标题:【原油贵金属早评】波动率飙升,市场情绪动荡因中美贸易谈判不安情绪影响,金融市场各资产品种出现明显的波动。随着美国与中方开启第十一轮谈判之际,美国按照既定计划向中国2000亿商品征收25%的关税,市场情绪有所平复,已经开始接受这一事实。虽然波动率-恐慌指数VI…...

2024/5/4 23:55:16 - 【原油贵金属周评】伊朗局势升温,黄金多头跃跃欲试

原标题:【原油贵金属周评】伊朗局势升温,黄金多头跃跃欲试美国和伊朗的局势继续升温,市场风险情绪上升,避险黄金有向上突破阻力的迹象。原油方面稍显平稳,近期美国和OPEC加大供给及市场需求回落的影响,伊朗局势并未推升油价走强。近期中美贸易谈判摩擦再度升级,美国对中…...

2024/5/4 23:54:56 - 【原油贵金属早评】市场情绪继续恶化,黄金上破

原标题:【原油贵金属早评】市场情绪继续恶化,黄金上破周初中国针对于美国加征关税的进行的反制措施引发市场情绪的大幅波动,人民币汇率出现大幅的贬值动能,金融市场受到非常明显的冲击。尤其是波动率起来之后,对于股市的表现尤其不安。隔夜美国股市出现明显的下行走势,这…...

2024/5/6 1:40:42 - 【外汇早评】美伊僵持,风险情绪继续升温

原标题:【外汇早评】美伊僵持,风险情绪继续升温昨日沙特两艘油轮再次发生爆炸事件,导致波斯湾局势进一步恶化,市场担忧美伊可能会出现摩擦生火,避险品种获得支撑,黄金和日元大幅走强。美指受中美贸易问题影响而在低位震荡。继5月12日,四艘商船在阿联酋领海附近的阿曼湾、…...

2024/5/4 23:54:56 - 【原油贵金属早评】贸易冲突导致需求低迷,油价弱势

原标题:【原油贵金属早评】贸易冲突导致需求低迷,油价弱势近日虽然伊朗局势升温,中东地区几起油船被袭击事件影响,但油价并未走高,而是出于调整结构中。由于市场预期局势失控的可能性较低,而中美贸易问题导致的全球经济衰退风险更大,需求会持续低迷,因此油价调整压力较…...

2024/5/4 23:55:17 - 氧生福地 玩美北湖(上)——为时光守候两千年

原标题:氧生福地 玩美北湖(上)——为时光守候两千年一次说走就走的旅行,只有一张高铁票的距离~ 所以,湖南郴州,我来了~ 从广州南站出发,一个半小时就到达郴州西站了。在动车上,同时改票的南风兄和我居然被分到了一个车厢,所以一路非常愉快地聊了过来。 挺好,最起…...

2024/5/4 23:55:06 - 氧生福地 玩美北湖(中)——永春梯田里的美与鲜

原标题:氧生福地 玩美北湖(中)——永春梯田里的美与鲜一觉醒来,因为大家太爱“美”照,在柳毅山庄去寻找龙女而错过了早餐时间。近十点,向导坏坏还是带着饥肠辘辘的我们去吃郴州最富有盛名的“鱼头粉”。说这是“十二分推荐”,到郴州必吃的美食之一。 哇塞!那个味美香甜…...

2024/5/4 23:54:56 - 氧生福地 玩美北湖(下)——奔跑吧骚年!

原标题:氧生福地 玩美北湖(下)——奔跑吧骚年!让我们红尘做伴 活得潇潇洒洒 策马奔腾共享人世繁华 对酒当歌唱出心中喜悦 轰轰烈烈把握青春年华 让我们红尘做伴 活得潇潇洒洒 策马奔腾共享人世繁华 对酒当歌唱出心中喜悦 轰轰烈烈把握青春年华 啊……啊……啊 两…...

2024/5/4 23:55:06 - 扒开伪装医用面膜,翻六倍价格宰客,小姐姐注意了!

原标题:扒开伪装医用面膜,翻六倍价格宰客,小姐姐注意了!扒开伪装医用面膜,翻六倍价格宰客!当行业里的某一品项火爆了,就会有很多商家蹭热度,装逼忽悠,最近火爆朋友圈的医用面膜,被沾上了污点,到底怎么回事呢? “比普通面膜安全、效果好!痘痘、痘印、敏感肌都能用…...

2024/5/5 8:13:33 - 「发现」铁皮石斛仙草之神奇功效用于医用面膜

原标题:「发现」铁皮石斛仙草之神奇功效用于医用面膜丽彦妆铁皮石斛医用面膜|石斛多糖无菌修护补水贴19大优势: 1、铁皮石斛:自唐宋以来,一直被列为皇室贡品,铁皮石斛生于海拔1600米的悬崖峭壁之上,繁殖力差,产量极低,所以古代仅供皇室、贵族享用 2、铁皮石斛自古民间…...

2024/5/4 23:55:16 - 丽彦妆\医用面膜\冷敷贴轻奢医学护肤引导者

原标题:丽彦妆\医用面膜\冷敷贴轻奢医学护肤引导者【公司简介】 广州华彬企业隶属香港华彬集团有限公司,专注美业21年,其旗下品牌: 「圣茵美」私密荷尔蒙抗衰,产后修复 「圣仪轩」私密荷尔蒙抗衰,产后修复 「花茵莳」私密荷尔蒙抗衰,产后修复 「丽彦妆」专注医学护…...

2024/5/4 23:54:58 - 广州械字号面膜生产厂家OEM/ODM4项须知!

原标题:广州械字号面膜生产厂家OEM/ODM4项须知!广州械字号面膜生产厂家OEM/ODM流程及注意事项解读: 械字号医用面膜,其实在我国并没有严格的定义,通常我们说的医美面膜指的应该是一种「医用敷料」,也就是说,医用面膜其实算作「医疗器械」的一种,又称「医用冷敷贴」。 …...

2024/5/4 23:55:01 - 械字号医用眼膜缓解用眼过度到底有无作用?

原标题:械字号医用眼膜缓解用眼过度到底有无作用?医用眼膜/械字号眼膜/医用冷敷眼贴 凝胶层为亲水高分子材料,含70%以上的水分。体表皮肤温度传导到本产品的凝胶层,热量被凝胶内水分子吸收,通过水分的蒸发带走大量的热量,可迅速地降低体表皮肤局部温度,减轻局部皮肤的灼…...

2024/5/4 23:54:56 - 配置失败还原请勿关闭计算机,电脑开机屏幕上面显示,配置失败还原更改 请勿关闭计算机 开不了机 这个问题怎么办...

解析如下:1、长按电脑电源键直至关机,然后再按一次电源健重启电脑,按F8健进入安全模式2、安全模式下进入Windows系统桌面后,按住“winR”打开运行窗口,输入“services.msc”打开服务设置3、在服务界面,选中…...

2022/11/19 21:17:18 - 错误使用 reshape要执行 RESHAPE,请勿更改元素数目。

%读入6幅图像(每一幅图像的大小是564*564) f1 imread(WashingtonDC_Band1_564.tif); subplot(3,2,1),imshow(f1); f2 imread(WashingtonDC_Band2_564.tif); subplot(3,2,2),imshow(f2); f3 imread(WashingtonDC_Band3_564.tif); subplot(3,2,3),imsho…...

2022/11/19 21:17:16 - 配置 已完成 请勿关闭计算机,win7系统关机提示“配置Windows Update已完成30%请勿关闭计算机...

win7系统关机提示“配置Windows Update已完成30%请勿关闭计算机”问题的解决方法在win7系统关机时如果有升级系统的或者其他需要会直接进入一个 等待界面,在等待界面中我们需要等待操作结束才能关机,虽然这比较麻烦,但是对系统进行配置和升级…...

2022/11/19 21:17:15 - 台式电脑显示配置100%请勿关闭计算机,“准备配置windows 请勿关闭计算机”的解决方法...

有不少用户在重装Win7系统或更新系统后会遇到“准备配置windows,请勿关闭计算机”的提示,要过很久才能进入系统,有的用户甚至几个小时也无法进入,下面就教大家这个问题的解决方法。第一种方法:我们首先在左下角的“开始…...

2022/11/19 21:17:14 - win7 正在配置 请勿关闭计算机,怎么办Win7开机显示正在配置Windows Update请勿关机...

置信有很多用户都跟小编一样遇到过这样的问题,电脑时发现开机屏幕显现“正在配置Windows Update,请勿关机”(如下图所示),而且还需求等大约5分钟才干进入系统。这是怎样回事呢?一切都是正常操作的,为什么开时机呈现“正…...

2022/11/19 21:17:13 - 准备配置windows 请勿关闭计算机 蓝屏,Win7开机总是出现提示“配置Windows请勿关机”...

Win7系统开机启动时总是出现“配置Windows请勿关机”的提示,没过几秒后电脑自动重启,每次开机都这样无法进入系统,此时碰到这种现象的用户就可以使用以下5种方法解决问题。方法一:开机按下F8,在出现的Windows高级启动选…...

2022/11/19 21:17:12 - 准备windows请勿关闭计算机要多久,windows10系统提示正在准备windows请勿关闭计算机怎么办...

有不少windows10系统用户反映说碰到这样一个情况,就是电脑提示正在准备windows请勿关闭计算机,碰到这样的问题该怎么解决呢,现在小编就给大家分享一下windows10系统提示正在准备windows请勿关闭计算机的具体第一种方法:1、2、依次…...

2022/11/19 21:17:11 - 配置 已完成 请勿关闭计算机,win7系统关机提示“配置Windows Update已完成30%请勿关闭计算机”的解决方法...

今天和大家分享一下win7系统重装了Win7旗舰版系统后,每次关机的时候桌面上都会显示一个“配置Windows Update的界面,提示请勿关闭计算机”,每次停留好几分钟才能正常关机,导致什么情况引起的呢?出现配置Windows Update…...

2022/11/19 21:17:10 - 电脑桌面一直是清理请关闭计算机,windows7一直卡在清理 请勿关闭计算机-win7清理请勿关机,win7配置更新35%不动...

只能是等着,别无他法。说是卡着如果你看硬盘灯应该在读写。如果从 Win 10 无法正常回滚,只能是考虑备份数据后重装系统了。解决来方案一:管理员运行cmd:net stop WuAuServcd %windir%ren SoftwareDistribution SDoldnet start WuA…...

2022/11/19 21:17:09 - 计算机配置更新不起,电脑提示“配置Windows Update请勿关闭计算机”怎么办?

原标题:电脑提示“配置Windows Update请勿关闭计算机”怎么办?win7系统中在开机与关闭的时候总是显示“配置windows update请勿关闭计算机”相信有不少朋友都曾遇到过一次两次还能忍但经常遇到就叫人感到心烦了遇到这种问题怎么办呢?一般的方…...

2022/11/19 21:17:08 - 计算机正在配置无法关机,关机提示 windows7 正在配置windows 请勿关闭计算机 ,然后等了一晚上也没有关掉。现在电脑无法正常关机...

关机提示 windows7 正在配置windows 请勿关闭计算机 ,然后等了一晚上也没有关掉。现在电脑无法正常关机以下文字资料是由(历史新知网www.lishixinzhi.com)小编为大家搜集整理后发布的内容,让我们赶快一起来看一下吧!关机提示 windows7 正在配…...

2022/11/19 21:17:05 - 钉钉提示请勿通过开发者调试模式_钉钉请勿通过开发者调试模式是真的吗好不好用...

钉钉请勿通过开发者调试模式是真的吗好不好用 更新时间:2020-04-20 22:24:19 浏览次数:729次 区域: 南阳 > 卧龙 列举网提醒您:为保障您的权益,请不要提前支付任何费用! 虚拟位置外设器!!轨迹模拟&虚拟位置外设神器 专业用于:钉钉,外勤365,红圈通,企业微信和…...

2022/11/19 21:17:05 - 配置失败还原请勿关闭计算机怎么办,win7系统出现“配置windows update失败 还原更改 请勿关闭计算机”,长时间没反应,无法进入系统的解决方案...

前几天班里有位学生电脑(windows 7系统)出问题了,具体表现是开机时一直停留在“配置windows update失败 还原更改 请勿关闭计算机”这个界面,长时间没反应,无法进入系统。这个问题原来帮其他同学也解决过,网上搜了不少资料&#x…...

2022/11/19 21:17:04 - 一个电脑无法关闭计算机你应该怎么办,电脑显示“清理请勿关闭计算机”怎么办?...

本文为你提供了3个有效解决电脑显示“清理请勿关闭计算机”问题的方法,并在最后教给你1种保护系统安全的好方法,一起来看看!电脑出现“清理请勿关闭计算机”在Windows 7(SP1)和Windows Server 2008 R2 SP1中,添加了1个新功能在“磁…...

2022/11/19 21:17:03 - 请勿关闭计算机还原更改要多久,电脑显示:配置windows更新失败,正在还原更改,请勿关闭计算机怎么办...

许多用户在长期不使用电脑的时候,开启电脑发现电脑显示:配置windows更新失败,正在还原更改,请勿关闭计算机。。.这要怎么办呢?下面小编就带着大家一起看看吧!如果能够正常进入系统,建议您暂时移…...

2022/11/19 21:17:02 - 还原更改请勿关闭计算机 要多久,配置windows update失败 还原更改 请勿关闭计算机,电脑开机后一直显示以...

配置windows update失败 还原更改 请勿关闭计算机,电脑开机后一直显示以以下文字资料是由(历史新知网www.lishixinzhi.com)小编为大家搜集整理后发布的内容,让我们赶快一起来看一下吧!配置windows update失败 还原更改 请勿关闭计算机&#x…...

2022/11/19 21:17:01 - 电脑配置中请勿关闭计算机怎么办,准备配置windows请勿关闭计算机一直显示怎么办【图解】...

不知道大家有没有遇到过这样的一个问题,就是我们的win7系统在关机的时候,总是喜欢显示“准备配置windows,请勿关机”这样的一个页面,没有什么大碍,但是如果一直等着的话就要两个小时甚至更久都关不了机,非常…...

2022/11/19 21:17:00 - 正在准备配置请勿关闭计算机,正在准备配置windows请勿关闭计算机时间长了解决教程...

当电脑出现正在准备配置windows请勿关闭计算机时,一般是您正对windows进行升级,但是这个要是长时间没有反应,我们不能再傻等下去了。可能是电脑出了别的问题了,来看看教程的说法。正在准备配置windows请勿关闭计算机时间长了方法一…...

2022/11/19 21:16:59 - 配置失败还原请勿关闭计算机,配置Windows Update失败,还原更改请勿关闭计算机...

我们使用电脑的过程中有时会遇到这种情况,当我们打开电脑之后,发现一直停留在一个界面:“配置Windows Update失败,还原更改请勿关闭计算机”,等了许久还是无法进入系统。如果我们遇到此类问题应该如何解决呢࿰…...

2022/11/19 21:16:58 - 如何在iPhone上关闭“请勿打扰”

Apple’s “Do Not Disturb While Driving” is a potentially lifesaving iPhone feature, but it doesn’t always turn on automatically at the appropriate time. For example, you might be a passenger in a moving car, but your iPhone may think you’re the one dri…...

2022/11/19 21:16:57